Фото: Дарё

\n\nМарказий банк 2021 йилнинг II чораги учун "Пул-кредит сиёсати шарҳи" ни эълон қилди. ;Регулятор шарҳда депозитлар ҳажми ва фоиз ставкалари таҳлилига алоҳида тўхталган.

\n\nБанклараро пул бозорида шаклланган фоиз ставкалари ҳамда аҳоли ва тадбиркорлик субъектларининг келгуси давр учун инфляцион кутилмалари иқтисодиётда депозитлар бўйича фоиз ставкаларнинг шаклланишида муҳим ўрин тутади.

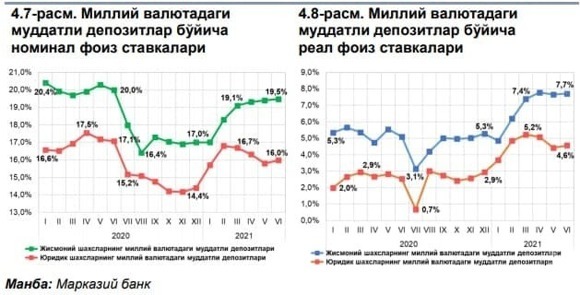

\n\nХусусан, жисмоний шахсларнинг миллий валютадаги муддатли депозитлари бўйича фоиз ставкалари 2021 йил март ойида 19,1 фоиз атрофида шаклланган бўлса, жорий йилнинг июнь ойида 19,5 фоизгача кўтарилди. Юридик шахсларнинг миллий валютадаги муддатли депозитлари бўйича фоиз ставкалари эса март ойидаги 16,7 фоиздан июнь ойида 16,0 фоизгача пасайди (4.7-расм).

\n\nИқтисодиётда узоқ муддатли пул ресурсларига талабнинг юқори даражада шаклланаётганлиги шароитида узоқ муддатли ресурслар таклифининг чекланганлиги, узоқ муддатли депозитлар бўйича фоиз ставкаларининг ўсиш динамикасида намоён бўлмоқда.

\n\nЮридик шахсларнинг муддатли депозитлари бўйича ставкаларининг пасайиши эса биринчи ярим йилликда марказлашган манбалар ва жамғармалар томонидан тижорат банкларида йирик миқдорда маблағларни ўрта муддатли депозитларга жойлаштирилиши билан изоҳланади.

\n\nII чоракда аҳолининг муддатли депозитлари бўйича номинал фоиз ставкаларнинг ўсиши билан бирга иқтисодиётда инфляция даражасининг 11 фоиз атрофида барқарор шаклланиши сабабли депозитлар бўйича реал фоиз ставкаларида ҳам ўсиш кузатилди. Бунда жисмоний шахсларнинг депозитлари бўйича реал фоиз ставкалари июнь ойида 7,7 фоизгача ўсди (4.8-расм).

\n\n

Ўз навбатида, миллий валютадаги жами депозитлар ҳажми 13,9 фоизга (6,4 трлн. сўм) ошган бўлса, хорижий валютадаги депозитлар 2,1 фоизга (0,8 трлн. сўм эквиваленти) кўпайган. Миллий валютадаги депозитлар ўсиш суръатларининг хорижий валютадагига нисбатан юқори миқдорларда шаклланиши:

\n\n- \n

- иқтисодиётда сўмга бўлган ишончнинг ортиши; ; \n

- валюта курси билан боғлиқ кутилмаларнинг ижобий томонга ўзгариши; \n

- келгусида депозитлар долларлашув даражасининг пасайишига хизмат қилади. \n

Умуман олганда, I ярим йилликда миллий валютадаги депозитлар 9,3 фоизга ёки 4,4 трлн. сўмга, хорижий валютадаги депозитлар эса 8,4 фоизга (2,9 трлн. сўм эквивалентига) ошди.

\n\nЖисмоний шахсларнинг жами депозитларида сезиларли ўсиш динамикаси кузатилган бўлиб, бу асосан миллий валютадаги депозитларнинг ортиши ҳисобига юзага келди. Хусусан, II чоракда аҳолининг банклардаги жами депозитлари 10,9 фоизга ортиб 30,4 трлн. сўмга етган бўлиб, миллий валютадаги депозитлар 14,2 фоизга (2,4 трлн. сўмга) ва хорижий валютадаги депозитлар 5,4 фоизга (0,6 трлн. сўм эквивалентига) кўпайди.

\n\nУмуман олганда I ярим йилликда жисмоний шахсларнинг жами депозитлари 12 фоизга (3,3 трлн. сўм) кўпайган. Бунда, жисмоний шахслар жами депозитларининг йиллик ўсиши 23,8 фоизни (5,8 трлн. сўм) ташкил этиб, йиллик инфляция даражасидан (10,9 фоиз) 2,2 баробарга юқори бўлди ва аҳоли реал даромадларининг ошиб бориши (йиллик 10,8 фоизга) тенденцияларига мутаносиб тарзда ўзгариб бормоқда.

\n\nМиллий валютадаги депозитлар бўйича шаклланган жорий реал фоиз ставкалари ва валюта алмашув курсининг жорий барқарор динамикаси шароитида келгуси чоракларда аҳолининг миллий валютадаги депозитларида ўсиш динамикасининг сақланиб қолиши кутилмоқда.

\n\n;

\n Сўнгги янгиликлар

Сўнгги янгиликлар