Ўзбекистон Республикаси Марказий банки 2025 йил учун молиявий барқарорлик шарҳини эълон қилди. Ҳужжатга кўра, 2025 йил якунида глобал ноаниқликларнинг бир қадар пасайиши, шунингдек банк сектори, валюта бозори ва макроиқтисодий ҳолатдаги ижобий ўзгаришлар мамлакат молиявий шароитларининг енгиллашишида ўз аксини топди. Марказий банк таъкидлашича, Ўзбекистоннинг келгуси даврлардаги иқтисодий ўсишига салбий таъсир кўрсатиши мумкин бўлган хатарлар кўлами қисқарган, мамлакат ўсиш суръати эса асосий савдо ҳамкорларига нисбатан юқорироқ бўлиши кутилмоқда. 2025 йилда ЯИМнинг йиллик реал ўсиши 7,7 фоизни ташкил этиб, бу кўрсаткич асосан уй хўжаликлари истеъмол харажатларининг ўсиши ҳисобига шаклланган.

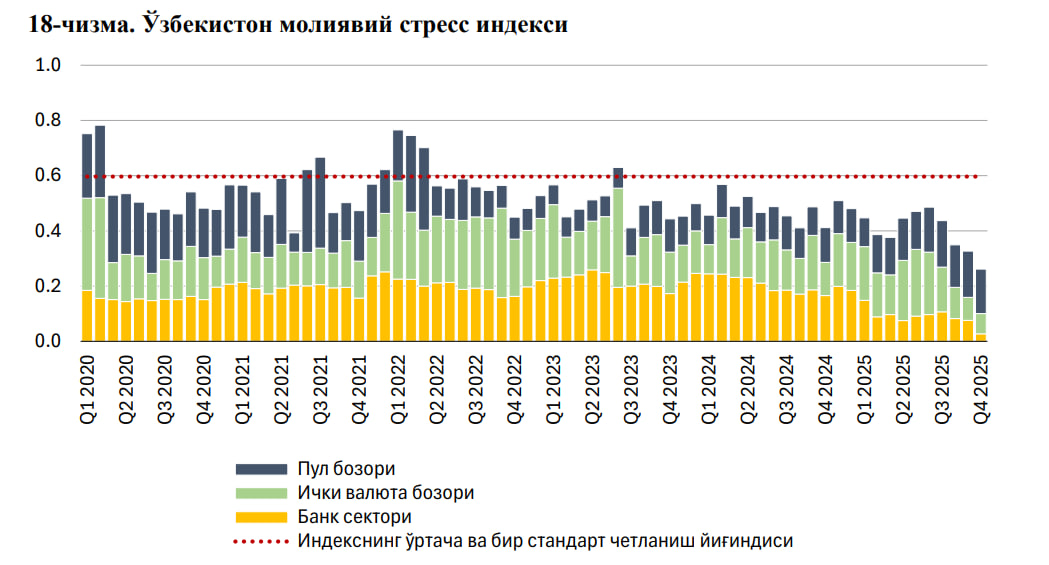

Ўзбекистон молиявий стресс индекси. Манба: Марказий банк

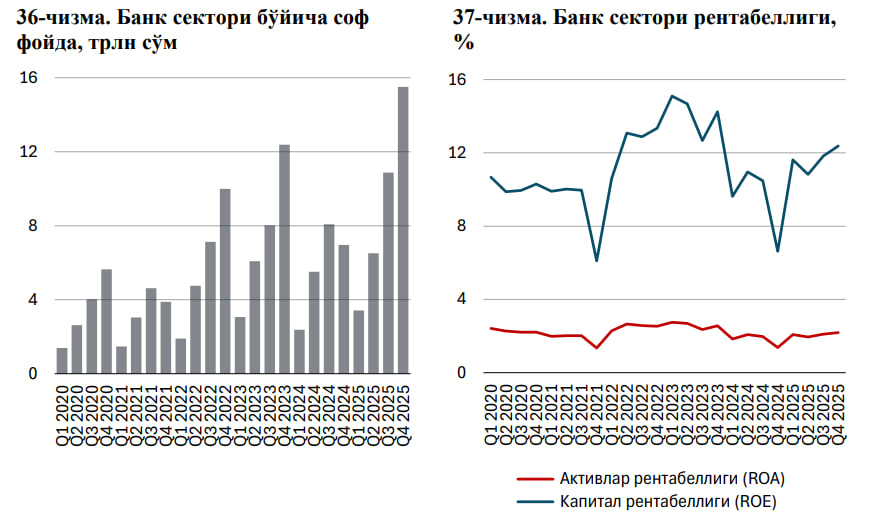

Шарҳнинг марказида — банк тизимининг мустаҳкамланаётгани ҳақидаги хулоса турибди. 2025 йилда банклар фаолиятида юзага келган юқори даромадлилик, депозитлар портфелининг кенгайиши ҳамда кредит йўқотишлари эҳтимолининг пасайиши натижасида молиявий стресс индекси ўзининг тарихий энг пастки қийматигача тушган. Банк тизими бўйича жами регулятив капитал монандлик коэффициенти 2026 йил 1 январ ҳолатига 18,3 фоизни ташкил этди (йиллик +0,9 фоиз банд), I даражали асосий капитал монандлик коэффициенти эса 14,7 фоизга етди. Соф фойда 2025 йилда 15,5 трлн сўмга етиб, 2024 йилга нисбатан 2,2 баравар ошди, капитал рентабеллиги (ROE) 12,4 фоизга, активлар рентабеллиги (ROA) 2,2 фоизга чиқди. Муаммоли кредитларнинг жами кредит портфелидаги улуши 1 фоиз бандга пасайиб, 3 фоизга тушди, ликвидлиликни қоплаш меъёри (LCR) 208 фоиз ва соф барқарор молиялаштириш меъёри (NSFR) 120 фоизни ташкил этди — иккаласи ҳам минимал талаблардан сезиларли юқори. Банк тизими активлари 20 фоизга ўсиб, 924,8 трлн сўмга етди, депозитлар эса банк молиялаштириш манбаларининг 45 фоизини ташкил этиб, уларнинг улуши ортиб бормоқда — бу банкларнинг ташқи ресурсларга боғлиқлигини камайтирмоқда.

Шу билан бир қаторда, ҳисобот даврида макропруденсиал сиёсат воситалари Базел III стандартлари асосида тубдан янгиланди: капитал консервация буфери (2,5%), контрциклик капитал буфери (1,5%) ва тизимли аҳамиятга молик банклар учун қўшимча буффер (1%) жорий этилди, барча банклар эса ушбу янги минимал талабларни тўлиқ бажармоқда.

Қарздорларга йўналтирилган чора-тадбирларнинг кучайтирилиши, хусусан ипотека ва автокредитлар учун LTV (кредитнинг гаровга нисбати) бўйича тўғридан-тўғри чекловлар жорий этилиши, уй хўжаликлари секторида ҳам натижа берди: ипотека кредитлари бўйича ўртача DSTI (даромадга нисбатан қарз хизмат кўрсатиш юки) кўрсаткичи 71 фоиздан 49 фоизгача, автокредитлар бўйича эса 60 фоиздан 37 фоизгача пасайди. Бироқ микроқарзлар сегментида тескари тенденция кузатилмоқда — 2025 йилда ўртача DSTI 37 фоиздан 40 фоизгача кўтарилди, муаммоли кредитларнинг сифат таркиби ёмонлашди, бир нечта қарз мажбуриятига эга қарздорлар улуши ҳам ортмоқда: банклардан кредит олган аҳолининг 53 фоизида бир вақтнинг ўзида бир нечта кредит мажбурияти мавжуд.

Манба: Марказий банк

Кўчмас мулк бозорида ҳам барқарорлашув кузатилмоқда: уй-жой таклифининг ортиши ва бозор нархларидаги тузатишлар фонида аҳоли даромадининг ўсиши ҳамда ипотека шартларининг енгиллашиши натижасида харид қобилияти яхшиланди, бозор нархлари эса фундаментал нархларнинг стандарт четланиш оралиғига қайтди. Бозор иштирокчилари нарх ўсишига эмас, балки барқарор ижара даромадига таянувчи эҳтиёткорона стратегияга ўтмоқда.

Марказий банк ўтказган макро стресс-тестга кўра, хавфли (салбий) сценарий амалга ошган тақдирда I даражали асосий капитал монандлик коэффициенти 2028 йил якунигача 5,6 фоизгача, жами регулятив капитал монандлик коэффициенти эса 6,8 фоизгача пасайиши мумкин. Шу билан бирга, банк дефолти таъсирида юзага келиши мумкин бўлган тарқалиш хатарининг кўлами паст бўлиб қолмоқда, ликвидлилик стресс-тести натижаларига кўра эса хавфли сценарий бўйича ҳам соф пул кирими банк тизими бўйича мусбат ҳолатда сақланиб қолади.

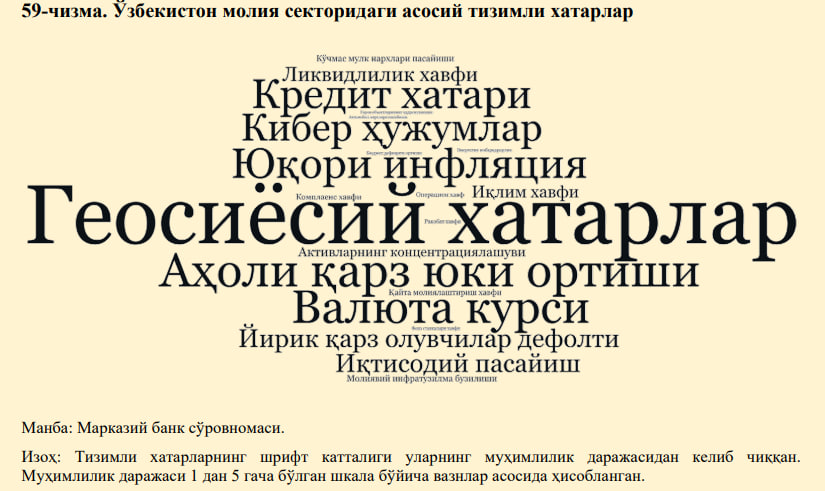

Марказий банк томонидан барча тижорат банклари орасида ўтказилган сўровномага кўра, молия тизимига энг катта таъсир кўрсатиши мумкин бўлган хатарлар қуйидагича тақсимланган: геосиёсий хатарлар (56%), аҳоли қарз юкининг ортиши (32%), валюта курси ўзгарувчанлиги (31%), юқори инфляция (28%) ва кредит хатари (28%). Диққатга сазовор жиҳати шундаки, респондентлар орасида кредит хатари бўйича хавотирлар кучайиб, асосий хатарлар рўйхатига қўшилди. Ҳужжатда алоҳида Яқин Шарқдаги геосиёсий вазиятнинг Ўзбекистон молиявий барқарорлигига таъсир каналлари ҳам кўриб чиқилган: энергия нархларининг ортиши, глобал молиявий шароитларнинг қатъийлашиши ва ташқи савдонинг мураккаблашуви орқали мамлакат иқтисодиётига босим тушиши мумкинлиги таъкидланган.

Манба: Марказий банк

Ниҳоят, нобанк молия сектори (микромолия ташкилотлари, суғурта компаниялари, ипотекани қайта молиялаштириш компанияси) ҳам кенгайишда давом этмоқда — унинг активлари йиллик 36 фоизга ўсиб, 34,9 трлн сўмга етди, бироқ бу кўрсаткич ЯИМнинг атиги 1,9 фоизини ташкил этади, яъни секторнинг иқтисодиётдаги улуши ҳали ҳам нисбатан паст бўлиб қолмоқда.

Сўнгги янгиликлар

Сўнгги янгиликлар