Сўнгги йилларда банк соҳасида операцион хавф-хатарларга бўлган муносабат сезиларли даражада ўзгарди ва «рискларни бошқариш» шунчаки расмиятчилик бўлмай қолди. Тобора кўпроқ молия ташкилотлари бу қарор қабул қилиш учун тўлақонли бошқарув воситаси эканлигини англаб етмоқда. Бу эса кундалик рутин жараёнларни автоматлаштиришдан тортиб, хавф-хатарларни прогноз қилиш ва камайтириш учун илғор технологиялардан фойдаланишгача бўлган замонавий ёндашувлар ва инновацион ечимларни талаб этади.

Бироқ, аксарият банклар ҳали ҳам асосий эътиборни бизнес-натижаларга қаратиб, операцион хавф-хатарларни самарали бошқаришнинг муҳимлигини етарлича баҳоламаяпти. Бу эса жиддий молиявий йўқотишларга, ҳатто бизнесни йўқотишгача олиб келиши мумкин.

2026 йилдан бошлаб Ўзбекистон Республикасида капитал монандлигини баҳолаш мақсадида операцион риск миқдорини ҳисоблаш ёндашувларини янгилайдиган 3697-сонли «Капитал монандлигига қўйиладиган талаблар тўғрисида»ги Низом кучга кирди. Янгиланган ёндашув Базель III талабларини операцион рискни ҳисоблаш қисмида жорий этишни назарда тутади. Энг муҳим ўзгаришлардан бири – бу ички йўқотишлар коэффициенти ёки мультипликаторини ҳисобга олишдир. У операцион риск ҳодисалари бўйича йўқотишлар миқдори билан белгиланади ва ўз навбатида, ҳодисалар базасини сифатли ва тизимли юритишни талаб қилади. Гарчи мультипликатор фақат 2031 йилдан бошлаб мажбурий бўлса-да, уни ҳисоблаш учун камида 5 йиллик статистика керак. Шунинг учун банклар ҳодисалар базасини юритишни 2026 йилданоқ бошлашлари шарт. Шу билан бирга, йўқотишлар статистикасининг капитал монандлиги кўрсаткичларига таъсирини ҳисобга олган ҳолда, Марказий банк (регулятор) томонидан ҳодисалар базасини юритиш сифати ва тўлиқлиги устидан назорат жуда талабчан ва батафсил бўлиши кутилмоқда.

Бозор ҳолатига назар ташлайдиган бўлсак, рискларни бошқариш тизимининг учта етуклик даражасини ажратиб кўрсатиш мумкин:

- Биринчиси — энг оддий ва айни пайтда энг муаммоли даража. Операцион рискларни бошқариш зарурлигини билишади, лекин бизнес учун унинг реал қийматини кўришмайди.

- Иккинчиси — бироз яхшироқ. Риск-менежмент бунинг зарурлигини тушунади, лекин бизнес-бўлинмалар жараёнга жалб этилмаган. Натижада: барча ишлар фақат битта блок ичида қолиб кетади ва сезиларли самара бермайди.

- Учинчи ҳолат — камроқ учрайди, лекин айнан шу ҳолат етукликдан далолат беради. Бизнес операцион рисклар бу шунчаки ҳисоботлар эмас, балки реал пуллар эканлигини тушунади. Бундай банкларда рисклар билан тизимли ишлаш, сабабларни таҳлил қилиш ва риск-маданиятини ошириш йўлга қўйилган бўлади.

Муаммо шундаки, аксарият ташкилотлар ҳали ҳам биринчи ва иккинчи босқичлар оралиғида қолиб кетмоқда. Регулятор томонидан қатъий босим бўлмагунча, ҳеч ким бу борада фаоллик кўрсатмайди. Қийинчиликлар эса талаблар «эртага» кучга кирадиган пайтда бошланади:

- Тарихни қандай йиғиш ва тизимлаштириш керак?

- Бизнес-бўлинмаларга бунинг аҳамиятини қандай етказиш мумкин?

- Қандай қилиб ишни «нолдан» йўлга қўйиш ва ходимларни ўргатиш керак?

Ва буларнинг барчаси чекланган муддатларда амалга оширилиши лозим.

Шуни ёдда тутиш муҳим: операцион риск — бу реал пуллардир!

Бошқа мамлакатлар тажрибасига назар ташласак, манзара анча ибратли: банкларнинг катта қисми бундай ўтиш жараёнларига тайёр бўлмай чиқади. Ёки жараёнлар фақат қоғозда мавжуд бўлади, ёки маълумотлар тарқоқ ҳолда қолади, ёхуд бизнес-бўлинмалар жараёнга умуман жалб қилинмаган бўлади.

Кўпгина банклар классик йўлдан боришади: методологияни алоҳида ишлаб чиқишади, IT-ечимни алоҳида излашади, бизнесни эса алоҳида жалб қилишга уринишади. Бунда улар деярли ҳар доим бир хил муаммоларга дуч келишади:

- тизим бор, лекин у билан қандай ишлашни ҳеч ким тузукроқ тушунмайди;

- методология бор, лекин уни автоматлаштиришсиз кенгайтириб бўлмайди;

- униси ҳам, буниси ҳам бор, лекин бизнес-натижа йўқ.

Методология ва тизим бошиданоқ ўзаро боғланмаган бўлса — бу яна бир алоҳида муаммо. Шунда бирини иккинчисига мослаштиришдек чексиз жараён бошланади. Натижада: лойиҳа мавжуд, лекин самара йўқ.

Юқорида баён қилинганлардан хулоса қиладиган бўлсак, энг мақбул ва яшовчан вариант — бу комплекс ёндашувдир. Бунда банк шунчаки тизимни эмас, балки бир вақтнинг ўзида қуйидагиларни қўлга киритади:

- ўрнатилган методология;

- жараёнларнинг тайёр мантиғи;

- автоматлаштириш воситалари;

- жорий этиш босқичида тўлиқ қўллаб-қувватлаш.

«Phoenix» компанияси кўп йиллик тажрибага ва ўз методологлари штатига эга. Биз шунчаки тизимларни эмас, балки бизнес-натижага йўналтирилган ҳолда операцион хавф-хатарларни бошқариш учун «тайёр» (под ключ) комплекс ечимларни таклиф қиламиз.

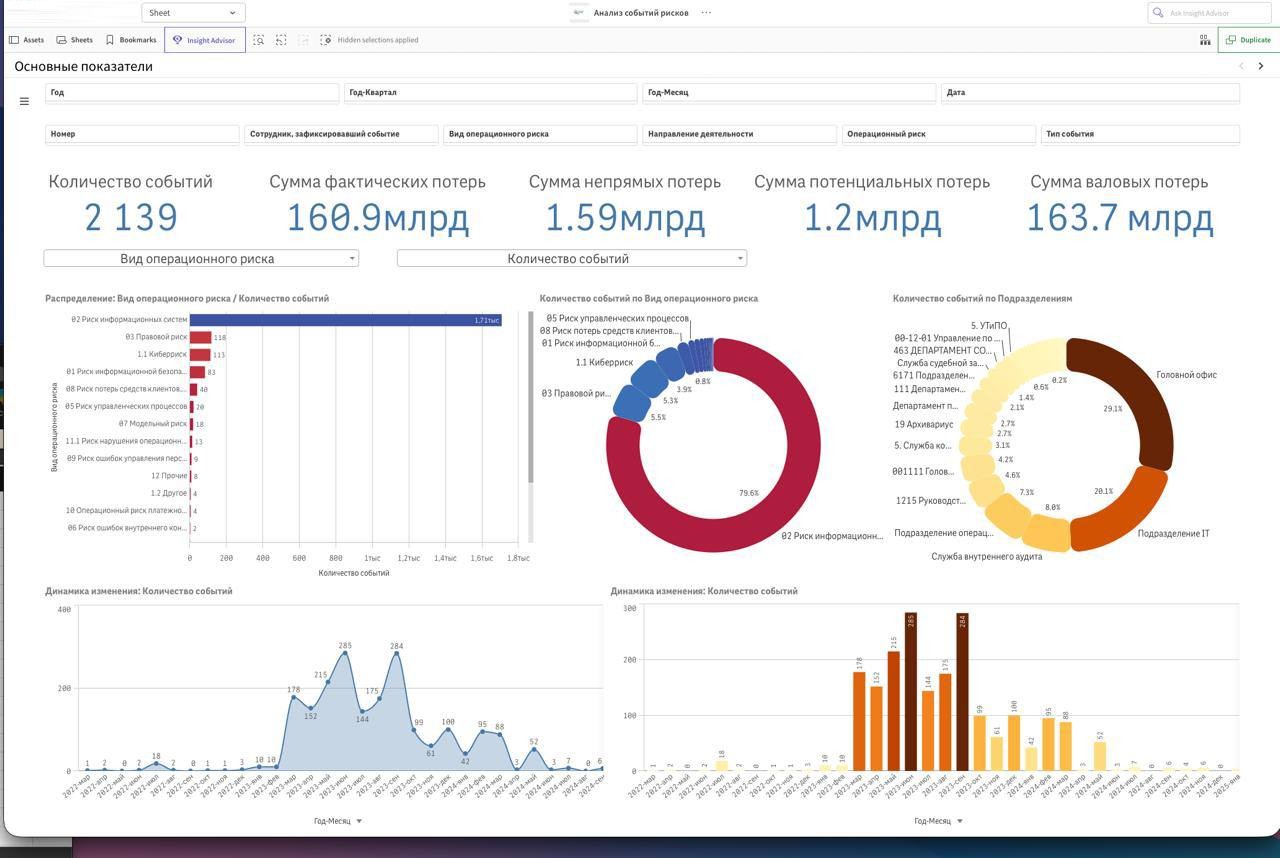

Фото: thephoenixsoft.com

Операцион рискларни бошқариш тизими (ОРБТ) ечими — бу тайёр методикани ва барча асосий жараёнларни автоматлаштиришни ўз ичига олган операцион рискларни бошқаришга интеграциялашган ёндашувдир. Ҳар бир жорий этиш жараёни методологлар ва техник мутахассислардан иборат профессионал жамоа томонидан кузатиб борилади. Улар барча саволларга жавоб беради ва банк томонидан минимал харажатлар ва ресурслар сарфланиши билан ечимни мижоз бизнесининг ўзига хос хусусиятларига индивидуал мослаштиришни таъминлайди.

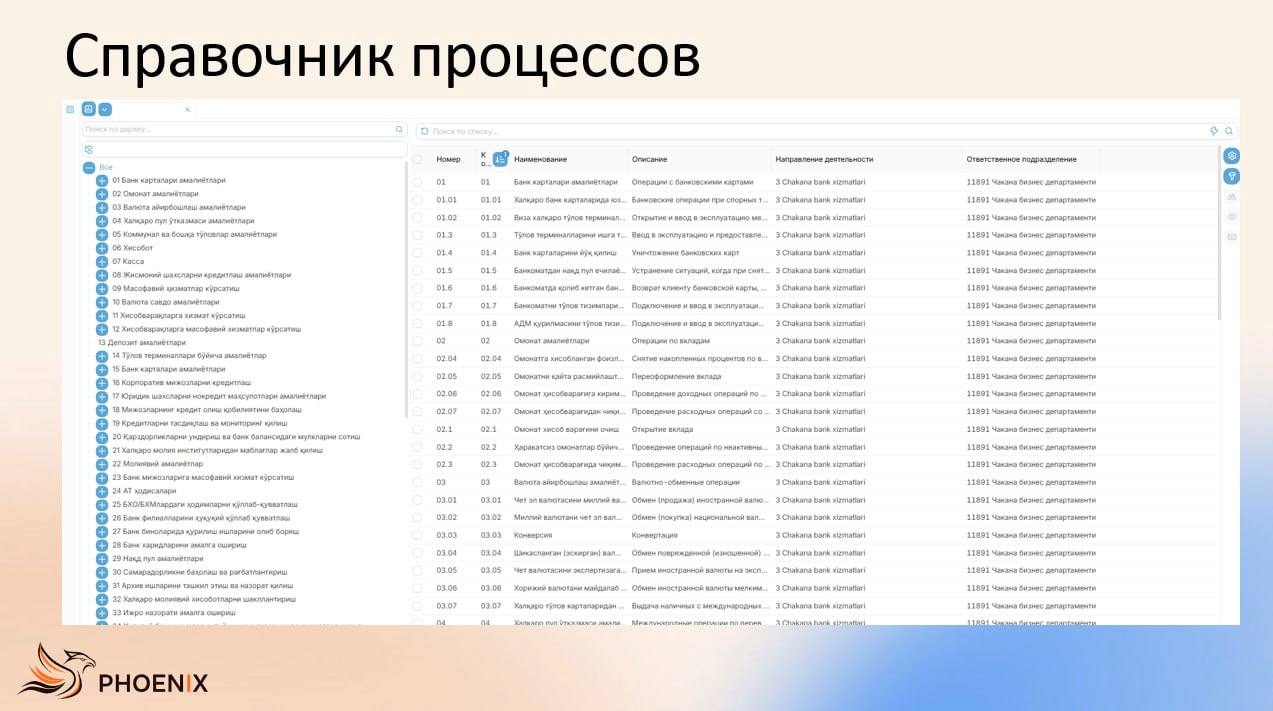

Фото: thephoenixsoft.com

Бу ҳали ҳаммаси эмас: ечим яратилган платформа дастурни ўз методика ва тажрибангизга тез мослаштириш имконини беради, бу эса Регуляторнинг келгусидаги ўзгаришлари, тушунтиришлари ва янгиликларига тезда муносабат билдиришга ёрдам беради.

Шундай қилиб, тизимли ёндашув ва тўғри танланган восита Ўзбекистон банкларига нафақат янги тартибга солувчи талабларга мос келишга, балки йўқотишларни камайтиришга, бизнес-жараёнлар самарадорлигини оширишга ва бозорда рақобатдош устунликка эга бўлишга имкон беради.

Қўшимча маълумот ва тизим демо-версияси билан танишиш учун расмий вакилларга мурожаат қилиш мумкин.

Сайт: https://thephoenixsoft.com/phoenix-operrisk

Телефон: +998 91-806-09-82

Почта: info@thephoenixsoft.com

Ҳамкорлик асосида.

Сўнгги янгиликлар

Сўнгги янгиликлар