Келгуси икки йил ичида Ўзбекистон банклари молиявий оммабопликнинг пасайиши ва уй хўжаликларининг даромади пастлигига каби муамооларга дуч келиши мумкин, дейилади Standard and Poor’s халқаро рейтинг агентлигининг "Марказий Осиё ва Кавказ мамлакатлари банкларининг 2025 йилги истиқболлари" ҳисоботида.

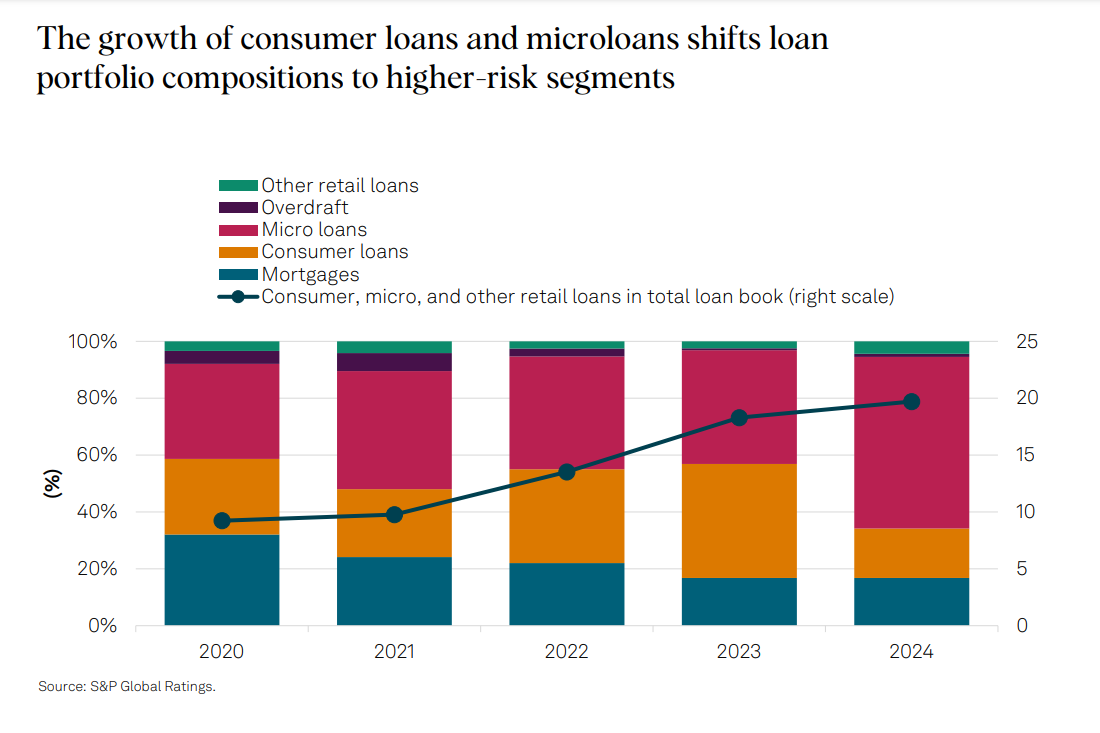

Ўзбекистонда истеъмол ва микрокредитлар улушининг ошиши банк кредит портфелида риск даражаси юқори бўлган сегментларнинг кўпайганлигидан далолат беради.

Инфографика: S&P Global Ratings.

Агентликнинг қайд этишича, банклар операциялар маржиналлигини ошириш мақсадида таъминотсиз истеъмол кредитлари (микроқарзлар - таҳр.) ҳажмини ҳамда кичик ва ўрта бизнесни молиялаштиришни кенгайтиришда давом этмоқда.

Бироқ, кредитлашнинг агрессив кенгайиши, рақобатнинг кучайиши, жумладан, хорижий ўйинчиларнинг фаол кириб келиши, шунингдек, ҳали шаклланмаган рискларни бошқариш маданияти жадал ўсиб бораётган банклар активларининг сифати учун жиддий синов бўлади, дея қўшимча қилди агентлик экспертлари.

Standard and Poor’s маълумотларига кўра, регулятор томонидан 2023 йилдан бошлаб кўрилган чора-тадбирлар чакана кредитлашнинг жадал ўсишини тўхтатиб, 2024 йилда унинг суръатини 20% гача пасайтиришга имкон берди, аввалги йилларда бу кўрсаткич тахминан 50% га етган эди.

Сўнгги янгиликлар

Сўнгги янгиликлар